法定調書とは?基礎知識から種類・提出方法までをわかりやすく解説

法定調書は全部で60種類あり、すべてが必要な企業は稀ですが、必ず作成・提出しなくてはいけないものもあります。

本記事では法定調書の基礎知識から、代表的な法定調書の作成・提出方法を解説します。

法定調書とは

法定調書とは、企業が税務署へ提出を義務づけられている書類のことを指します。法定調書は所得税法や相続税法など、法律ごとにさまざまな種類があります。

たとえば、企業や個人事業主が従業員に支払った報酬を記載した「支払調書」も法定調書の1つです。ほかにも源泉徴収票や特別徴収票などが法定調書に該当します。

法定調書の提出方法や提出期限は、法定調書の種類ごとに決まっています。仮に提出期限に遅れたとしてもペナルティはありませんが、未提出または虚偽の記載をした場合には「1年以下の懲役または50万円以下の罰金」を課せられます。

企業は作成した法定調書を、事業年度の確定申告提出期限の翌日から7年間保管しなくてはいけません。

なぜ法定調書の提出が必要なのか

法定調書の提出は、税務署が納税額を正確に把握するために義務づけられています。

たとえば、A社がフリーランスのMさんと業務契約をしているとします。A社がMさんに1年間で150万円を支払った場合、A社は税務署に「Mさんに150万円を支払いました」という支払調書を提出します。一方のMさんは確定申告で「A社から150万円の報酬を受け取りました」と提出します。

税務署はA社とMさんが提出した支払調書と確定申告書を見比べ、両者の申告が間違いないと確認するのです。もし、Mさんが確定申告をしない、もしくはA社からの売上を100万円しか申告しなかった場合、申告内容が不一致であるとわかります。

申告内容の不一致が確認されると、税務署は問い合わせの文書を送る、もしくは税務調査に乗り出すことになります。

法定調書の種類

法定調書の数は全部で60種あり、所得税法や相続税法、租税特別措置法など、法律によってさまざまな種類のものがあります。ここでは所得税法に関する代表的な法定調書を6つ紹介します。

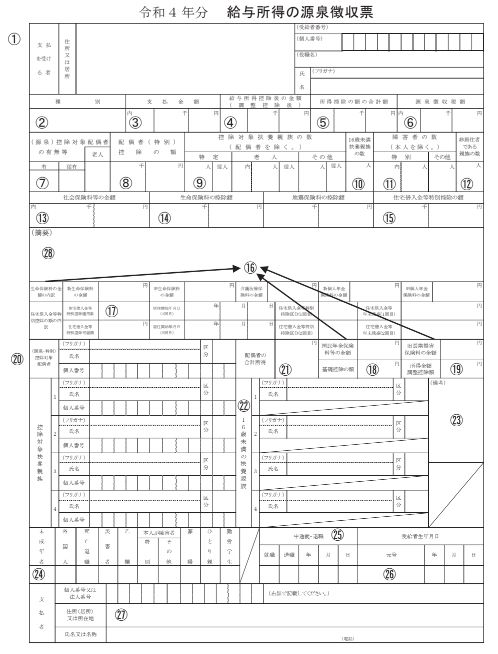

給与所得の源泉徴収票

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「給与所得の源泉徴収票」は、企業が従業員に対して1年間支払った給与や源泉徴収額を記載した書類です。原則として受給者の市区町村に1枚、管轄の税務署に1枚を提出します。税務署に提出する源泉徴収票にはマイナンバーや法人番号の記載が必要ですが、従業員用の源泉徴収票には記載不要です。

<提出該当者>

提出該当者は年末調整をしている従業員としていない従業員で条件が変わる点に注意しましょう。また、以下の提出該当者はあくまで税務署への提出条件です。従業員に対しては、すべての従業員に対して源泉徴収票を発行する必要があります。

|

年末調整をした場合 |

・法人の役員:給与等の金額が150万円超 ・弁護士、司法書士、土地家屋調査士など:給与等の金額が250万円超 ・それ以外:給与等の金額が500万円超 |

|

年末調整を しなかった場合 |

・「給与所得者の扶養控除等申告書」を提出した方 (1)退職した方:給与等の金額が250万円超(法人F役員の場合は50万円超) (2)給与等の金額が2,000万円超の方 ・「給与所得者の扶養控除等申告書」を提出していない方:給与等の金額が50万円超 |

(参照元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

関連記事:源泉徴収税額とは?税額の確認方法や計算方法、納付までの流れを解説

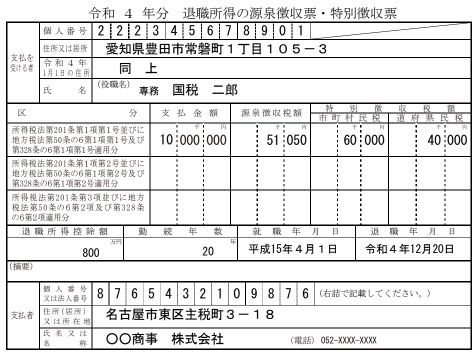

退職所得の源泉徴収票・特別徴収票

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「退職所得の源泉徴収票・特別徴収票」は、退職した役員に対して、退職手当等を支払う場合に提出する書類です。退職所得の源泉徴収する金額は、給与所得で源泉徴収する金額とは計算方法が異なります。

なお、税務署に提出する退職所得の源泉徴収票・特別徴収票にはマイナンバーや法人番号の記載が必要ですが、役員用の源泉徴収票・特別徴収票には記載不要です。

<提出該当者>

法人役員に退職手当等を支払う方(ただし、死亡退職による退職手当は提出不要)

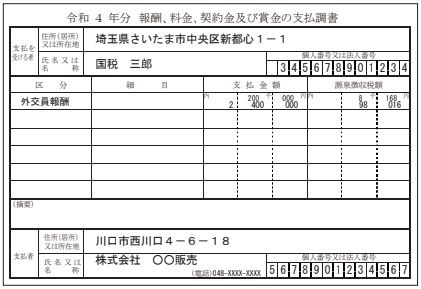

報酬、料金、契約金及び賞金の支払調書

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「報酬、料金、契約金及び賞金の支払調書」は、外交員、集金人、広告宣伝などの報酬、料金を一定額以上支払った場合に提出する書類です。

<提出該当者>

提出該当者は以下のとおりです。支払う対象によって合計金額の条件が異なる点に注意しましょう。

|

外交員、集金人、 電力量計の検針人 およびプロボクサーの 報酬、料金 |

同一人に対する支払金額の合計が50万円を超えるもの。 |

|

バー、キャバレー等のホステス、 バンケットホステス、 コンパニオン等の 報酬、料金 |

|

|

広告宣伝のための賞金 |

|

|

社会保険診療報酬支払基金が 支払う診療報酬 |

同一人に対する支払金額の合計が50万円を超えるもの。 ただし、国立病院、公立病院、その他の公共法人等に支払うものは 提出する必要なし。 |

|

馬主が受ける競馬の賞金 |

1回の支払賞金額が75万円を超える支払を受けた方に係る その年中のすべての支払金額。 |

|

プロ野球の選手などが受ける 報酬および契約金 |

同一人に対する支払金額の合計が5万円を超えるもの。 |

|

上記以外の報酬、料金 |

(参照元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

また、以下の場合であっても提出該当者に該当する場合、提出が必要です。

- 法人に対して支払われる報酬、料金で源泉徴収の対象にならないもの

- 支払金額が源泉徴収の限度額以下であるため、源泉徴収していないもの

関連記事:【経理担当者必見】支払調書とは?発行方法まで詳しく解説

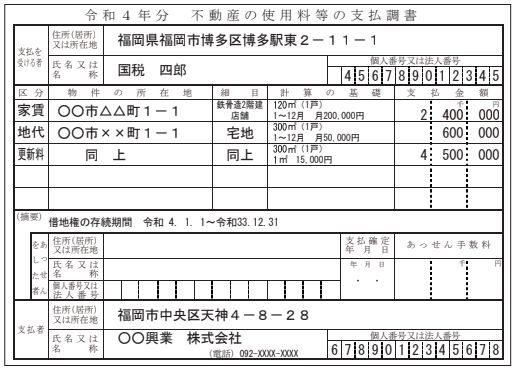

不動産の使用料等の支払調書

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「不動産の使用料等の支払調書」は、同一の方に対して、不動産の使用料を年間15万円以上支払った場合に提出する書類です。不動産の使用料には以下が該当します。

- 土地、建物の賃借料(地代、家賃など)

- 不動産の権利金、更新料、礼金(家賃や賃借料は含まない)

- 不動産の賃借に伴う権利金、礼金

- 借地権や借家権を譲り受けた場合に地主や家主に支払う名義書換料

- 契約満了や建物の増改築に伴う更新料、承諾料 など

なお、権利金や更新料などを法人に支払った場合は支払調書の提出が必要ですが、賃貸料だけの場合は提出不要です。

<提出該当者>

同一の方に対する支払金額の合計が15万円を超えるもの

関連記事:【経理担当者必見】支払調書とは?発行方法まで詳しく解説

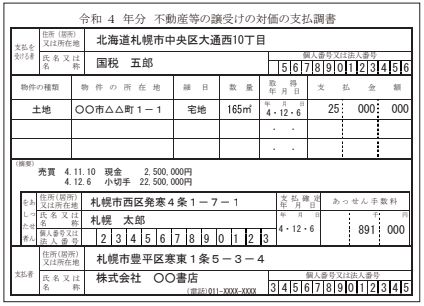

不動産等の譲受けの対価の支払調書

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「不動産等の譲受けの対価の支払調書」は、100万円以上の不動産、船舶、航空機の権利を譲り受けた場合に提出する書類です。不動産の譲受けには、売買の他に以下が該当します。

- 競売

- 公売

- 交換

- 収用

- 現物出資 など

<提出該当者>

同一の方に対する支払金額の合計が100万円を超える法人と不動産業者である個人

※不動産業を営む個人のうち、建物の賃貸借の代理、仲介を目的とする事業の場合は提出義務がありません。

関連記事:【経理担当者必見】支払調書とは?発行方法まで詳しく解説

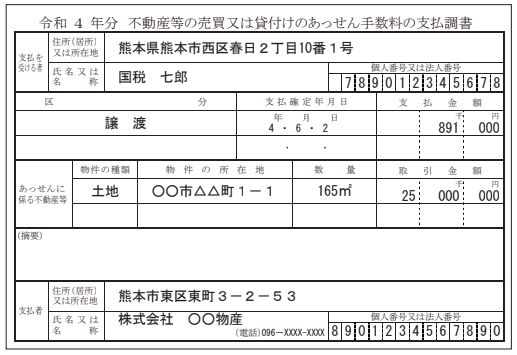

不動産等の売買又は貸付けのあっせん手数料の支払調書

(画像引用元:国税庁|令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「不動産等の売買又は貸付けのあっせん手数料の支払調書」は、不動産、船舶、航空機の売買・貸付けにおいて、あっせん手数料を支払った場合に提出する書類です。

<提出該当者>

同一の方に対する支払金額の合計が15万円を超える法人と不動産業者である個人

※不動産業を営む個人のうち、建物の賃貸借の代理、仲介を目的とする事業の場合は提出義務がない

関連記事:【経理担当者必見】支払調書とは?発行方法まで詳しく解説

法定調書の提出期限・方法

<提出期限>

法定調書の提出期限は、例年1月末〜2月頭頃に設定されています。令和4年度分は令和5年1月31日が提出期限となっていますが、過去には2月1日だったこともあります。

詳しくは国税庁のページで最新情報を確認してください。ページ内に各法定調書のリンクがあり、リンク先で提出期限が記載されています。

<提出先>

納税地等を所轄する税務署長

<提出方法>

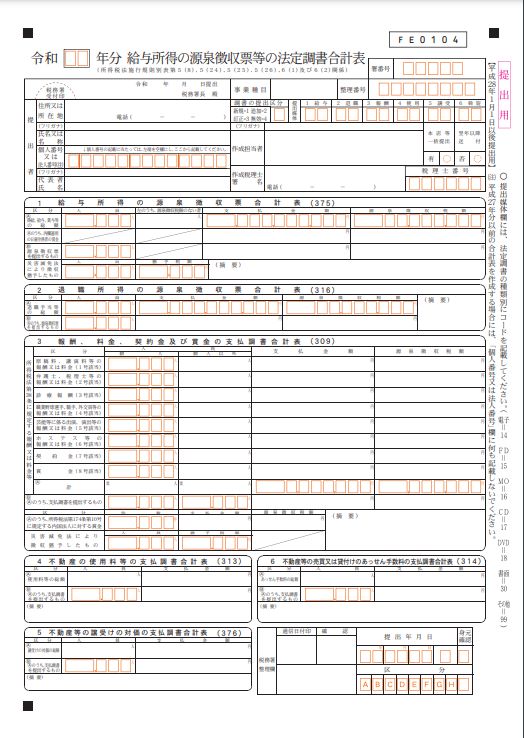

法定調書を提出する際は、各種法定調書と法定調書合計表をあわせて提出します。法定調書合計表とは、各種法定調書を発行した人数および支払総額をまとめた書類のことを指します。

合計表には上記6法定調書すべての記入欄が用意されているため、合計表をそれぞれ用意する必要はありません。

(画像引用元:国税庁|給与所得の源泉徴収票等の法定調書合計表)

また提出方法には、以下4つの方法があります。提出方法によって提出可能な法定調書の種類が異なるため注意してください。

e-Taxソフト

さまざまな種類の法定調書を提出する場合は、e-Taxソフトがおすすめです。e-Taxソフトを利用するには以下の手順が必要です。

- 利用者識別番号の取得

- 電子証明書の取得

- 手続きを行うソフト・コーナーを選ぶ

- 申告・申請データを作成・送信する

- 送信結果を確認する

利用者識別番号の取得は以下の方法があります。

- e-Taxの開始(変更等)届出書作成・提出コーナー

- 法人設立ワンストップサービス

- 書面で利用者識別番号を取得する

- 税理士に依頼し、利用者識別番号を取得する

<e-Taxソフトで作成・提出できる法定調書>

すべての法定調書が提出できます。

e-Taxソフト(WEB版)

e-TaxソフトはWEB版も用意されています。ただし、WEB版では以下9つの法定調書のみ提出可能です。

<e-Taxソフト(WEB版)で作成・提出できる法定調書>

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票・特別徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 報酬、料金、契約金及び賞金の支払調書(社会保険診療報酬基金用)

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 給与所得の源泉徴収票等の法定調書合計表

- 支払調書等合計表付表(e-Tax提出分)

WEB版を利用するには、会員登録をする必要があります。

eLTAX(地方税ポータルシステム)

eLTAX(地方税ポータルシステム)は、地方税を申告・納税・申請・届出できる電子システムです。各地方自治体が共同で運営しているため、統一された窓口から地方税の手続きができます。eLTAXを利用するには以下の手順が必要です。

- 利用届出を行う

- 「手続き完了通知メール」で登録確認をする

- eLTAX対応ソフトウェア(PCdesk)をインストールする

- 電子申告、電子納付、電子申請・届出を行う

eLTAXを利用するにはWEBブラウザの設定をする必要があります。設定手順はこちらをご確認ください。

<eLTAXで作成・提出できる法定調書>

源泉徴収票と支払調書等が提出可能です。

CD・DVDなどの光ディスク等

大量の法定調書を提出する場合は、CD・DVDなどの光ディスク等で提出する方法もあります。光ディスクでの提出は、大量のデータを1枚のディスクにまとめて提出できるだけでなく、支店や工場などの分もまとめて提出できるメリットがあります。

また、令和3年1月以降、100枚を超える法定調書を提出する際には光ディスクでの提出が求められるようになりました。なお、以前までは「支払調書等の光ディスク等による提出承認申請書」を提出する必要がありましたが、令和5年4月以降不要となりました。

ファイルは国税庁のページから各種フォーマットをダウンロードのうえ、作成してください。

<CD・DVDなどの光ディスク等で作成・提出できる法定調書>

下記以外の法定調書が提出可能です。

- 国外財産調書

- 財産債務調書

- 教育資金管理契約の終了に関する調書

- 結婚・子育て資金管理契約の終了に関する調書

法定調書について種類や提出方法などを解説しました

法定調書は、税務署に提出を義務づけられている書類であり、どんなに忙しくても期日までには作成・提出しなくてはいけません。そのため、日頃から法定調書が作成できるように各種データを整理・準備しておくことをおすすめします。法定調書提出の際には、ぜひ本記事を参考にしてみてください。