【経理担当者必見】支払調書とは?発行方法まで詳しく解説

支払調書は提出が義務づけられている法定調書の1つです。

支払調書を作成しようと思っても、さまざまな種類があり作り方がわからない人もいるのではないでしょうか。本記事では支払調書の種類や発行タイミングだけでなく、作成方法を解説します。ぜひ参考にしてみてください。

支払調書とは

支払調書とは、企業が「誰に」「なんのために」「給与や報酬をいくら支払ったか」を税務署に報告するための書類です。提出が義務付けられており、確定申告での整合性を確認するために必要です。

たとえば、A社がフリーランスのBさんに仕事を依頼して報酬を支払ったとします。このときA社は税務署に支払調書を提出し、Bさんは確定申告を行います。そして、A社の支払調書とBさんの確定申告を照らし合わせ、A社から受け取った報酬がきちんと申告されているのかを確認するのです。

もし両者の申告に不整合があれば、税務署の調査が入ります。このように支払調書は、納税者が収入を正確に申告しているのかを税務署が確認するのに重要な役割を果たします。

支払調書の種類

支払調書にはたくさんの種類がありますが、ここでは代表的な4つを紹介します。

なお、支払調書は支払ったすべての報酬について提出が必要というわけではありません。各支払調書には条件(提出範囲)があるため、以下を参考にしてください。

なお支払調書は、支払調書に合計表を添付のうえ、管轄の税務署に提出します。

報酬、料金、契約金及び賞金の支払調書

|

概要 |

報酬、料金、契約金または賞金を支払った場合に提出する支払調書。 主にフリーランスなどの個人に支払った場合に利用される。 |

|

提出範囲 |

・外交員、集金人、プロボクサー、バー、キャバレーのホステス等の報酬、 広告宣伝のための賞金:1人につき年間支払総額が50万円を超える場合 ・弁護士や税理士への報酬、作家や画家への原稿料、講演料など: 1人につき年間支払総額が5万円を超える場合 ・社会保険診療報酬支払基金が支払う診療報酬: 1人につき年間支払総額が50万円を超える場合 など |

|

提出時期 |

翌年1月31日 |

不動産の使用料等の支払調書

|

概要 |

法人または個人が不動産の使用料等を支払った場合に提出する支払調書。 不動産の使用料等には、土地、建物の賃借料なども含まれる。 |

|

提出範囲 |

1人につき年間支払総額が15万円を超える場合 ※法人に支払う不動産の使用料等は、賃借料を除く権利金、 更新料等が対象 |

|

提出時期 |

翌年1月31日 |

|

備考 |

・不動産業者の個人で、建物の賃貸借の代理や仲介事業を営んでいる人は 提出義務なし。 |

不動産等の譲受けの対価の支払調書

|

概要 |

法人または個人が不動産等の売買のほか、 交換、競売、収用、現物出資などで対価を支払った場合に提出する支払調書。 |

|

提出範囲 |

1人につき年間支払総額が100万円を超える場合 |

|

提出時期 |

翌年1月31日 |

|

備考 |

・不動産業者の個人で、建物の賃貸借の代理や仲介事業を営んでいる人は 提出義務なし。 |

不動産等の売買又は貸付のあっせん手数料の支払調書

|

概要 |

不動産等の売買や貸付によりあっせん手数料を支払った法人 または個人が提出する支払調書。 |

|

提出範囲 |

1人につき年間支払総額が15万円を超える場合 |

|

提出時期 |

翌年1月31日 |

|

備考 |

・不動産業者の個人で、建物の賃貸借の代理や仲介事業を営んでいる人は 提出義務なし。 ・「不動産の使用料等の支払調書」または 「不動産等の譲受けの対価の支払調書」で 「あっせんをした者」欄に記載して提出する場合は、当支払調書の提出を省略可能。 |

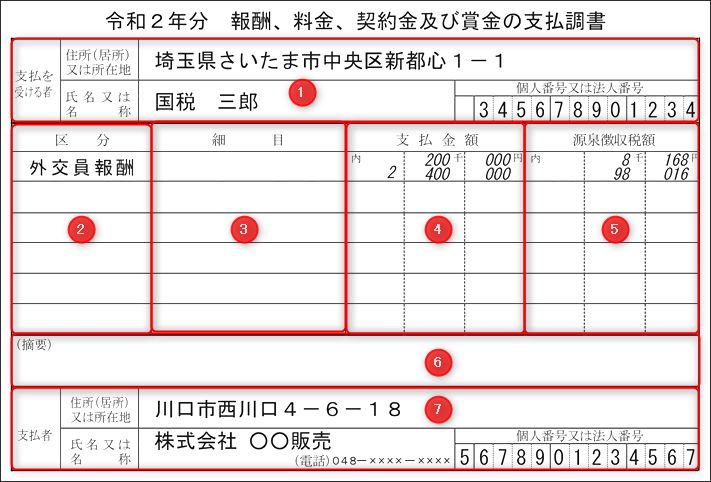

支払調書の書き方

(画像引用元:国税庁)

支払調書の書き方について、ここでは「報酬、料金、契約金及び賞金の支払調書」を例に解説します。画像のように項目は7つです。以下で詳しく解説します。

(1)支払を受ける者

報酬や料金を受け取った人のことです。企業から見れば取引相手が該当します。「支払を受ける者」には以下の3項目を記入します。

- 住所または居住地

- 氏名または名称

- 個人番号(マイナンバー)または法人番号

(2)区分

支払った報酬や料金が「何への対価」なのかを区分として記入します。以下に具体例を示します。

- 専門家報酬:弁護士報酬、税理士報酬、診療報酬

- フリーランス報酬:原稿料、翻訳料、契約金

- クリエイティブ報酬:作曲料、印税、挿絵料、著作権、脚本料

- 講演報酬:講演料、教授料

- その他報酬:俳優の報酬、外交員報酬、ホステス報酬、競馬の賞金など

(3)細目

区分についてより詳細な情報を記入します。以下に具体例を示します。

- 印税:書籍名

- 原稿料:支払回数

- 俳優の報酬:出演した映画、演劇の題名等

- 弁護士報酬:関与した事件名等

- 広告宣伝のための賞金:賞金の名称等

- 講演料:講義名等

(4)支払金額

1月1日から12月31日までの1年間で支払った金額を記入します。金額には未払い金や控除額以下で源泉徴収しなかった報酬額も含みます。また未払い金がある場合は、欄を上下にわけて未払い金額を記載してください。

(5)源泉徴収税額

1月1日から12月31日までの1年間で徴収した所得税および復興特別所得税の合計額を記入します。また未払い金がある場合はここでも欄を上下にわけて未徴収税額を記載します。

(6)摘要

特別な事由がある場合に利用する欄です。たとえば以下のようなケースがあげられます。

- 診療報酬に家族分が含まれる場合

- 支払を受ける人が災害に巻き込まれ、源泉徴収の猶予を受けている場合

- 広告宣伝の報酬として金銭以外の賞金を支払った場合

- 支払を受ける人が「源泉徴収の免除証明書」を提出していて、源泉徴収の必要がない場合

(7)支払者

報酬を支払った法人や個人事業主の情報を記入します。「支払者」には以下の3項目を記入します。

- 住所または居住地

- 氏名または名称

- 個人番号(マイナンバー)または法人番号

経理担当者が支払調書を発行するタイミング

支払調書は2月16日から始まる確定申告に間に合うよう、1月中に発行するのが望ましいでしょう。

確定申告時に支払調書の添付は義務づけられていないため、急がなくてもいいように思うかもしれません。しかし確定申告を行う際、支払調書の金額を見ながら書類を作成する人も多いため、なるべく早めに発行すると喜ばれます。

また、支払調書を作成するのは12月分の支払が確定し、それ以上報酬・料金が発生しないことがわかった時点で作成するのがおすすめです。未払い金が発生してしまうと、支払調書に別途記載する必要があるからです。

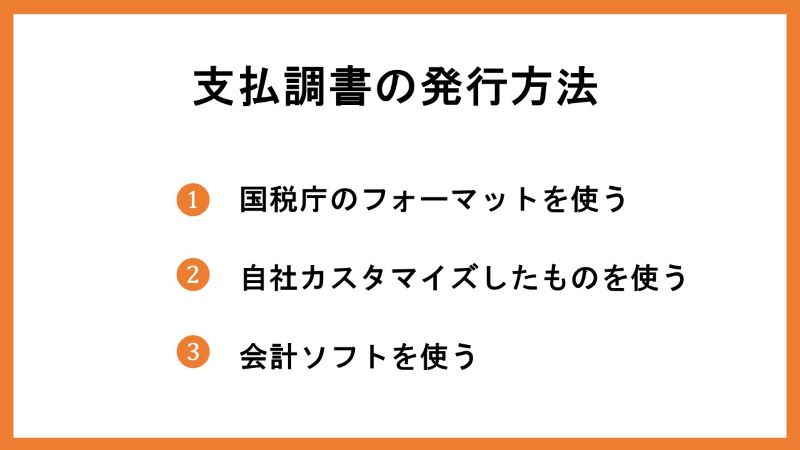

支払調書の発行方法

国税庁のフォーマットを使う

国税庁のサイトにアクセスすれば、各種支払調書のフォーマットをダウンロードできます。また、税務署に行けば用紙が用意されていますので入手可能です。

なお支払調書は毎年更新されているため、必ず最新のフォーマットを利用してください。書類に「令和○年分以後提出用」と書かれているので確認してみてください。

自社カスタマイズしたものを使う

国税庁のフォーマットをベースにして自社用にカスタマイズも可能です。特に支払調書を大量に作成する場合、自社フォーマットで管理しておいたほうが効率的に作業できるでしょう。独自の関数やプログラムを入れておけば効率化も期待できます。

また、管理番号を振っておけば管理も行いやすくて便利です。

会計ソフトを使う

会計ソフトを利用すれば、支払調書に記載する源泉徴収税額などを自動計算してくれます。会計ソフトを使えば入力ミスや計算ミスなどのヒューマンエラーを減らせるため、業務効率が大きく改善するでしょう。

会計ソフトはクラウド型のものが多くあります。それぞれ使い勝手が異なりますので、自社で導入しやすいものを選ぶことをおすすめします。

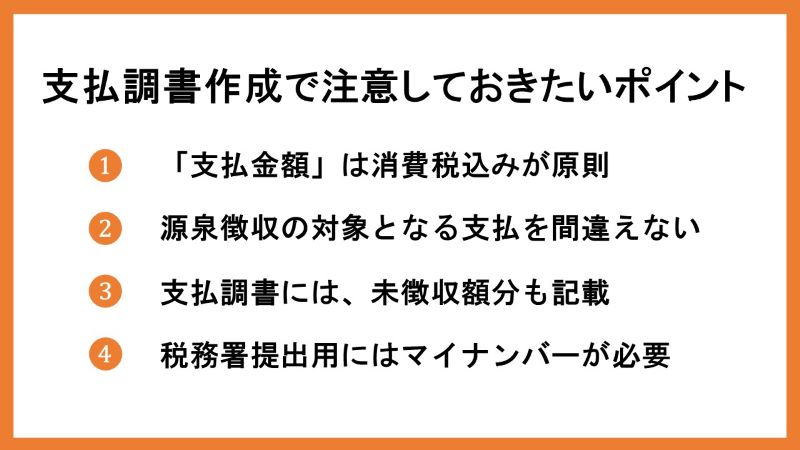

支払調書作成で注意しておきたいポイント

「支払金額」は消費税込みが原則

支払調書に記載する支払金額は、原則として消費税込みの金額を記入するのがルールです。

ただし、請求書に報酬・料金と消費税が明確にわけて記載されている場合は、支払金額には報酬・料金の額のみを記入してよいとされています。この場合は摘要欄に当該消費税額を記載するようにしてください。

源泉徴収の対象となる支払を間違えない

源泉徴収は対象となる支払とそうでないものがあります。たとえば、名目上は「謝金」だとしても実態が原稿料や講演料であれば源泉徴収の対象となります。また「旅費」「宿泊費」を支給した場合も原則として源泉徴収の対象です。

ほかにも、弁護士や司法書士など特定の資格を持つ人に対して支払う報酬・料金は源泉徴収の対象となります。

このように、支払が源泉徴収の対象になるのかは国税庁のホームページに規定されているため、迷った場合は事前に確認することをおすすめします。

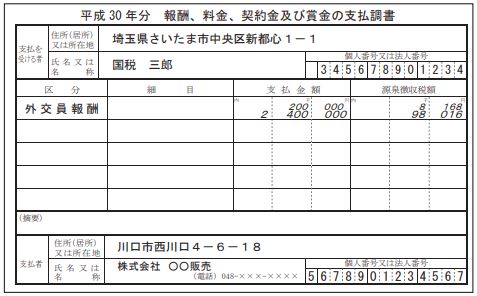

支払調書には、未徴収額分も記載

(画像引用元:国税庁)

※上図は以下の条件を記載した支払調書です。

- 1月から12 月までの報酬の支払総額が 2,400,000 円(給与等の支払金額なし)

- 支払調書作成日現在において未払の報酬の合計金額が200,000円

支払調書には1月1日から12月31日まで支払った報酬・料金の合計ですが、未払い金がある場合には忘れず記載しましょう。具体的には、1月の支払調書作成段階で、報酬の未払いがある場合は未払い金額と源泉徴収額(見込み)を分けて記載します。

また、実際に源泉徴収した金額が見込み額と異なっていた場合、支払調書の訂正をする必要があります。

税務署提出用にはマイナンバーが必要

税務署に提出する支払調書の場合にはマイナンバーの記入が必要です。そのため、取引先が個人事業主の場合は、支払調書作成前にマイナンバーを提出してもらうようにしましょう。マイナンバーの提出依頼のときには「支払調書作成のため」と、目的を明確に伝えることが大切です。

マイナンバーは悪用されることを恐れる人もいるため、ただ「マイナンバーを教えてください」というと警戒される可能性があります。

なお、取引先が法人の場合は、法人番号が必要です。

支払調書の基礎知識や発行方法などについて解説しました

支払調書は1年を通して支払った報酬・料金について、税務署に報告するための法定調書の一つです。支払調書があることで、税務署は個人の確定申告が正しく行われているかを確認できます。支払調書の作成時は、本記事を参考にしてみてください。