決算報告書の作り方!種類や提出期限、作成方法について解説

決算報告書は企業の事業報告が記された書類で、貸借対照表や損益計算書などの書類があります。

本記事では決算報告書の種類や提出期限、開示義務、作成方法を解説します。ぜひ最後まで読んで決算報告書の作成にお役立てください。

決算報告書とは

決算報告書とは、企業が事業年度ごとに作成する書類のこと。決算書とも呼ばれます。決算報告書は、期末の財政状態(資産、負債、純資産の残高)と当期の経営成績(損益)を利害関係者(ステークホルダー)に説明する目的で作成されます。外部の利害関係者には、株主や取引先、金融機関および税務署などが挙げられます。

決算報告書の用途

決算報告書はさまざまな使われ方をします。

投資家は、企業の決算報告書を読むことで投資するべきかの判断材料の1つにします。また銀行などの金融機関は、融資を申し込んできた企業の財務状況や業績だけでなく、返済能力が十分で融資する価値があるのかを審査するのに決算報告書が必要です。税務署は、資金の流れを確認し、適切な税金が支払われているのかをチェックします。

決算報告書は外部の利害関係者だけでなく、経営者や役員、社員においても自社の経営状況を把握するのに有効です。決算報告書を読むことで、1年間の経営状況を振り返り、今後の経営指針などが判断しやすくなります。

決算報告書の開示義務について

決算報告書には開示義務があります。開示義務が発生するのは以下のケースです。

<税務署への開示義務>

決算報告書を税務署へ開示することは、すべての企業に義務づけられています。税務署は、提出された決算報告書と確定申告書をもとに、収支計算や書類に不備がないかを確認し税金の計算などを行います。

<特定の株主や債権者から請求による開示義務>

会社法442条3項において、債権者や議決権比率3%以上の株主は、企業に対して決算報告書の開示を請求する権利が認められています。原則として、企業は開示請求を拒否できません。

<金融商品取引法による開示義務>

上場企業、もしくは会社法で大企業と規定されている企業は、決算報告書を開示する義務があります。上場企業は資金を集めるために株式を上場している企業を指し、大企業は会社法で以下のいずれかであると定められています。

- 最終事業年度に係る貸借対照表に資本金として計上した額が5億円以上であること。

- 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上であること。

決算報告書の種類

決算報告書は、貸借対照表や損益計算書など複数の書類で構成されたものです。決算報告書の内容は法律によって変化します。なお、金融商品取引法において決算報告書は「有価証券報告書」と呼ばれます。

下記表は、法律ごとに定められた決算報告書の内容をまとめたものです。各書類の詳細は以下で解説します。

|

会社法 |

法人税法 |

金融商品取引法 |

|

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・個別注記表 ・事業報告書 ・附属明細書 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・キャッシュ・フロー計算書 ・附属明細表 |

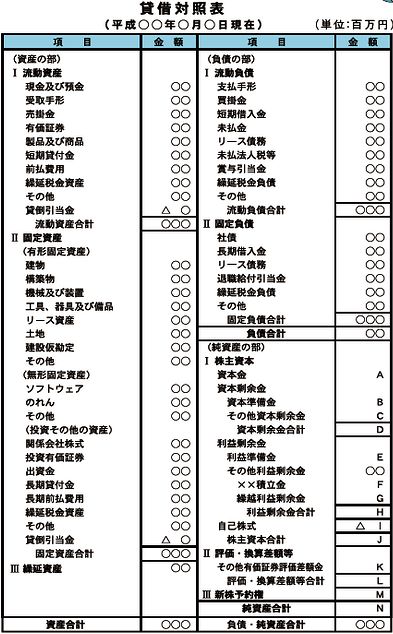

貸借対照表

(画像引用元:中小企業庁)

事業年度末における企業の貸借、つまり資産・負債・純資産について記載された書類です。B/S(バランスシート)とも呼ばれます。貸借対照表を見れば、企業が資金をどの程度調達して、どのように運用しているのかが把握可能です。

貸借対照表は、企業の財務状況を判断するのによく見られる書類の1つであり、銀行融資の審査や投資家の投資判断にも利用されます。

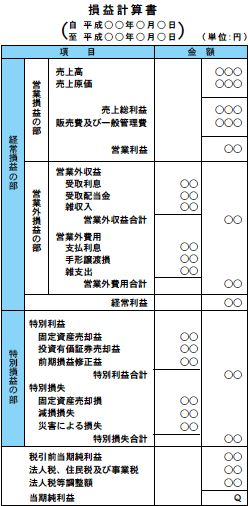

損益計算書

(画像引用元:中小企業庁)

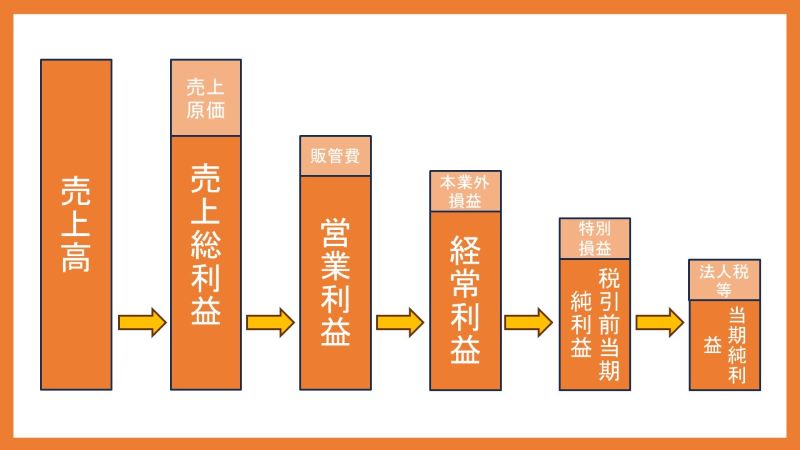

損益計算書は、企業の一事業年度における経営成績を記載した書類です。P/L(ピー・エル)とも呼ばれます。事業活動の売上と費用から、以下5種類の利益を計算するようにできています。

|

売上総利益 |

売上高から売上原価を差し引いた利益のこと |

|

営業利益 |

売上総利益から一般管理費(通信費、交通費、交際費など)や 販売費を差し引いた利益のこと |

|

経常利益 |

営業利益から運用利益(受取利息や受取配当金)や 本業以外の損益を計算した利益のこと |

|

税引前当期純利益 |

経常利益から臨時的な損益(固定資産の売却損益など)や 特別損益を計算した利益のこと |

|

当期純利益 |

税引前当期純利益から法人税や住民税などの税金を差し引いた利益のこと |

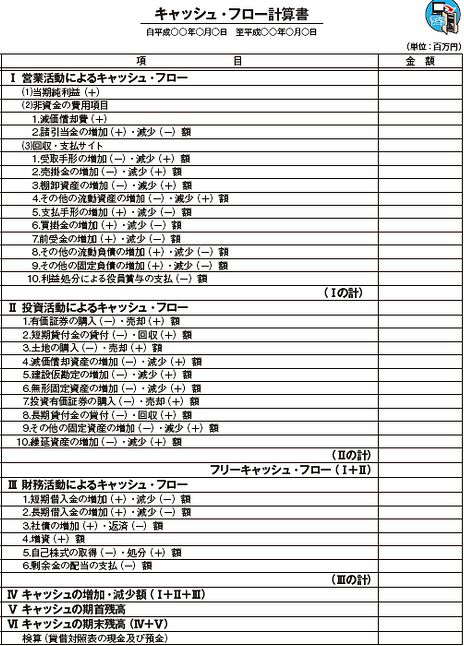

キャッシュフロー計算書

(画像引用元:中小企業庁)

企業における資金の流れを記載した書類です。C/F(シー・エフ)とも呼ばれます。手元にどの程度の現金が残っているかの確認に利用されるものです。

キャッシュフロー計算書は貸借対照表の期首残高と期末残高の差額から作成され、貸借対照表における資金項目の明細を表した書類ともいえます。

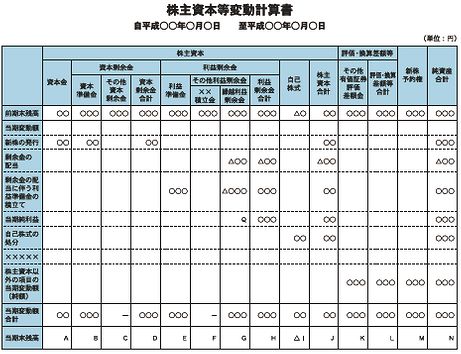

株主資本等変動計算書

(画像引用元:中小企業庁)

貸借対照表における純資産のうち、株主に帰属する「株主資本」の項目が変動した理由を記載した書類です。S/S(エスエス)とも呼ばれ、合資会社や合同会社の場合は「社員資本等変動計算書」と呼ばれます。

株主資本等変動計算書には、以下の項目が記載されています。

|

資本金 |

株主からの出資金 |

|

新株予約権 |

新規株式を予約して取得する権利 |

|

資本剰余金 |

株主から出資されたお金のうち資本金として計上しなかった部分 |

|

利益剰余金 |

これまでの利益の積立額 |

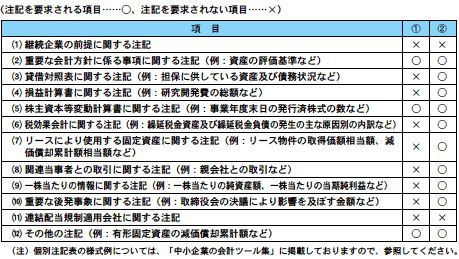

個別注記表

会計方針に関する注記や貸借対照表、損益計算書に関する注記など、各書類に記載されている注記を一覧でまとめたものです。

個別注記表の役割は、貸借対照表や損益計算書などの決算報告書だけでは読み取れない情報を提供すること。つまり、個別注記表があることで、外部の人間は企業を適切に評価できるのです。

個別注記表に記載する情報は「重要な会計方針に係る事項に関する注記」や「会計方針の変更に関する注記」など19項目です。また発行株式のうち、譲渡制限株式が一部でもある会社(公開会社)とそれ以外の会社で必要な項目が異なります。詳しくは以下の画像を参照してください。

- 表右側①「会計監査人設置会社以外の株式会社(公開会社を除く)の個別注記表」

- 表右側②「会計監査人設置会社以外の公開会社の個別注記表」

(画像引用元:中小企業庁)

附属明細書

貸借対照表や損益計算書、キャッシュフロー計算書などの計算書の補足資料です。財務諸表だけでは読み取れない細かい事項について補足するための書類。具体的には以下があります。

- 有価証券明細表

- 固定資産等明細表

- 社債明細表

- 借入金等明細表

- 引当金等明細表

事業報告書

事業年度の事業状況を報告するための書類です。会社の事業内容や財務内容、役員情報など、決算報告書では読み取ることが困難な情報を補足するのが目的です。附属明細書とセットで利用されます。

勘定科目内訳書

各勘定科目の詳細がわかるように記載された書類です。具体的には、各仕訳の内容や取引先が誰なのかといった情報が読み取れます。2018年(平成30年度)の税制改正によって、勘定科目内訳書が簡素化されました。以下がその内容です。

- 記載省略基準の柔軟化:売掛金(未収入金)や買掛金(未払金、未払費用)など、記載が増えがちな勘定科目を対象に、上位100件のみを記載する

- 記載単位の柔軟化:記載単位を(取引等の)相手先としている勘定科目を対象に、支店、事業所別の合計金額を記載する

決算報告書の作成方法

実際に決算報告書を作成する手順を解説します。以下は、企業が決算報告書を作成する場合の作業内容と大まかなスケジュールです。作成期間はおおよそ2ヶ月です。

|

作業概要 |

作業詳細 |

見込み工数 |

|

(1)前事業年度分を記帳する |

・通帳のコピー・領収書や請求書の整理・ データ入力に必要な情報を収集 |

1ヵ月 |

|

(2)決算整理をする |

・決算整理仕訳の作成・仕訳内容を会計ソフトに入力・ 残高試算表や総勘定元帳の作成 |

10日程度 |

|

(3)決算報告書を作成する |

・損益計算書、貸借対照表等の決算書作成・ 個別注記表の作成・勘定科目内訳書の作成 |

10日程度 |

|

(4)申告書を作成して納税する |

・法人税申告書の作成・地方税申告書の作成・ 法人税と消費税を税務署に申告・地方税を都道府県税事務所、 各市町村に申告 |

10日程度 |

|

(5)書類を適切に保存する |

・決算書や申告書をまとめて保管 |

|

(1)前事業年度分を記帳する

まず、決算報告書を作成するために必要な資料を用意します。具体的には、通帳のコピーや領収書や請求書を整理したり、オンラインバンキングの利用明細を出力したりします。また、通帳のコピーも必要です。

すべての資料が揃ったら、前事業年度分を記帳します。

(2)決算整理をする

次に前事業年度の決算整理を行います。決算整理とは、売上や減価償却費の計上など、年度をまたぐ調整が必要な仕訳のことを指します。

たとえば、3月31日決算で営業担当が製品を納品して売上を3月31日に計上していなかった場合、計上漏れになってしまいます。決算整理では、こういった抜け漏れを確認します。

決算整理でデータが揃ったら、各勘定科目を総勘定元帳に転記します。転記作業はミスが起こりやすいため、会計ソフトの利用をおすすめします。自動でデータが転記されて作業が効率化でき、ミスも減らせるからです。

決算整理では残高試算表などの試算表を作成し、数値にズレがないかの確認も行います。

(3)決算報告書を作成する

損益計算書、貸借対照表、キャッシュ・フロー計算書などの決算報告書を作成していきます。個別注記表、勘定科目内訳書も忘れないように作成しましょう。

決算報告書はそれぞれフォーマットがあるだけでなく、膨大なデータを取り扱っています。そのため、決算報告書の作成は税理士に依頼するのが一般的です。

もし自力で決算報告書の作成を考えているのであれば、会計ソフトを使用した方が効率的に作成できるでしょう。

(4)申告書を作成して納税する

決算報告書が完成したら、確定申告書を作成します。法人が支払う税金は以下があります。

- 法人税

- 法人事業税

- 消費税

- 都道府県民税

- 市町村民税

(5)書類を適切に保存する

決算報告書に関わる書類は、提出期限の翌日から7年間保存することが義務づけられています。対象書類は以下があります。

<帳簿>

- 総勘定元帳

- 仕訳帳

- 現金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

- 売上帳

- 仕入帳 など

<書類>

- 棚卸表

- 貸借対照表

- 損益計算書

- 注文書

- 契約書

- 領収書 など

決算報告書の提出先と提出期限

決算報告書は管轄税務署と株主総会に提出します。それぞれ提出書類や提出期限が異なるので注意しましょう。

管轄税務署

|

提出書類 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・勘定科目内訳書 |

|

提出期限 |

事業年度終了日の翌日から2か月以内 |

管轄税務署へは確定申告という形で提出します。確定申告書と決算報告書をセットで、事業年度終了日の翌日から2か月以内に提出してください。たとえば3月31日に事業年度が終了する企業の場合、翌日(4月1日)から2か月以内(5月31日)までに提出する必要があります。

株主総会

|

提出書類 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・個別注記表 ・事業報告書 ・計算書類の附属明細書 |

|

提出期限 |

定款で定められている株主総会開催日まで |

会社法第126条には「事業年度の終了後、一定期間以内に株主総会を開催しなければならない」と定められています。そのため、年に1度は株主総会を開催しなくてはいけません。

開催日については各企業の定款によって定められているため一概にはいえませんが、多くの企業が「事業年度終了の翌日から3か月以内」と定めています。

決算報告書について種類や作成方法などを解説しました

決算報告書は必要書類や提出先が複数あるため、知識も経験もない人が作成するのは難しいでしょう。もし自身で作成する必要がある場合は、本記事を参考に会計ソフトなども駆使しながらチャレンジしてみてください。本業に影響がありそうな場合は、税理士などの専門家に依頼することをおすすめします。