源泉徴収税額とは?税額の確認方法や計算方法、納付までの流れを解説

「源泉徴収税額はどこで確認するべきかわからない」とお悩みですか?そもそも源泉徴収税額とはどのようなものなのでしょうか。

本記事では、源泉徴収税額の基礎知識や所得税との違い、年末調整との関係について解説しています。最後まで読むことで源泉徴収の納付方法まで理解できますので、ぜひご活用ください。

源泉徴収税額とは

源泉徴収税額とは、企業などの事業主が従業員に給与(報酬)を支払う際、あらかじめ差し引いた所得税や復興特別所得税のことを指します。源泉徴収税は従業員から差し引いた所得税を、企業が代わりに税務署に納付します。

所得税と源泉徴収税の違い

|

|

所得税 |

源泉徴収税 |

|

課税対象 |

すべての個人所得 |

被雇用者の所得 |

|

申告・納付者 |

個人 |

事業主 |

|

税率 |

課税所得に応じた税率 |

所得の種類に応じた税率 |

|

納付時期 |

年に1回 |

支払い時期の翌月 |

源泉徴収税は所得税ですが、個人事業主などが納める所得税とはいくつか違いがあり、特に「申告・納付するのが個人か事業主か」が大きな違いといえます。

所得税は所得がある個人すべてにかかるものですが、個人個人がバラバラに納税処理をすると膨大な時間がかかってしまいます。そのため、企業に勤める従業員の分の所得税(=源泉徴収税)は、事業主が被雇用者の代わりに納付します。

また個人が支払う所得税は納付が1年に1回きりですが、源泉徴収税は毎月の給与から天引きされるという点も異なります。ただし、源泉徴収税は毎月の給与から「見込み」で徴収される税金であり、正確な税額ではありません。そこで必要なのが年末調整です。

源泉徴収と年末調整の関係

年末調整とは、源泉徴収された金額の合計額が、年間で支払うべき税額と一致するように調整する仕組みです。1年の最後(年末)になれば正確な所得が計算できるため、源泉徴収で支払った税金の過不足分を調整します。

なぜ年末調整が必要なのかというと、人によって適用される各種控除が異なるからです。たとえば、生命保険や地震保険などは保険料控除が受けられますが、人によって保険会社や掛け金が異なります。家族がいれば扶養控除もあるでしょう。こういった細かい条件を最後に加味して、税金の過不足を調整するのです。

また年末調整をした結果、税金を払いすぎたことがわかれば「還付金」という形で戻ってきます。たとえば、Aさんが毎月の給与から3万円ずつ源泉徴収されたとします。しかし、年末調整で各種控除を計算したところ、納めるべき税金が20万円だったとしましょう。この場合、以下のように計算ができ、16万円が還付金として戻ってきます。

- 36万円(3万円×12ヶ月) - 20万円 = 16万円

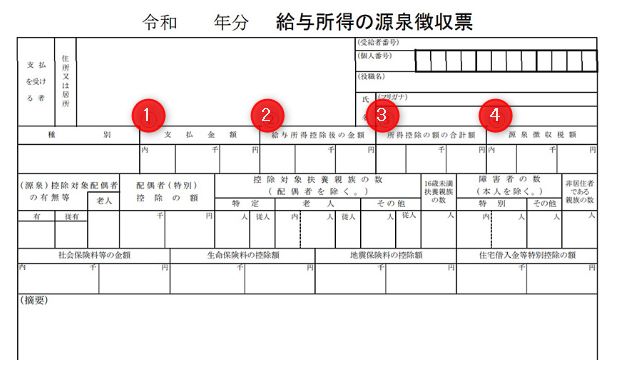

源泉徴収票の読み方

源泉徴収票を見ると、さまざまな項目が記載されています。ここでは、特に重要な項目4つをご紹介します。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

(1)支払金額

支払金額は、企業が従業員に支払った給与の総額のことを指します。基本給だけでなく残業代、ボーナスなども含まれます。ただし、通勤費や旅費交通費などの非課税手当に関しては計上されていません。

(2)給与所得控除後の金額

給与所得控除後の金額は、支払金額から給与所得控除額を引いた金額のこと。給与所得控除は給与所得者が受けられる控除制度で、収入額に応じて以下のように控除額が定められています。

|

給与等の収入金額 |

給与所得控除額 |

|

162.5万円以下 |

55万円 |

|

162.5万円から180万円まで |

収入金額×40%-10万円 |

|

180万円から360万円まで |

収入金額×30%+8万円 |

|

360万円から660万円まで |

収入金額×20%+44万円 |

|

660万円から850万円まで |

収入金額×10%+110万円 |

|

850万以上 |

195万円 |

(出典:国税庁)

(3)所得控除の額の合計額

給与所得控除は給与所得者であれば一律で受けられますが、そのほかの控除を合計したのが所得控除の額の合計額です。所得控除の種類は以下のものがあります。

|

項目 |

概要 |

控除額 |

本人の所得条件 |

|

基礎控除 |

合計所得2,500万円以下の場合に 適用できる控除 |

最高48万円 |

合計所得金額 2,500万円以下 (2,400万円超から 控除額が逓減) |

|

配偶者控除 |

合計所得が48万円以下の 配偶者がいる場合に 適用できる控除 |

最高48万円 |

合計所得金額 1,000万円以下 (900万円超から 控除額が逓減) |

|

配偶者 特別控除 |

合計所得が48万円を超え 133万円以下の 配偶者控除の対象外でも 条件を満たせば適用できる控除 |

最高38万円 |

合計所得金額 1,000万円以下 (900万円超から 控除額が逓減) |

|

扶養控除 |

16歳以上の扶養親族がいる場合に 適用できる控除 |

最高63万円 |

ー |

|

障害者控除 |

本人や配偶者、 扶養親族が障害者の場合に 適用できる控除 |

最高75万円 |

ー |

|

寡婦控除 |

夫と離婚や死別をした女性に 適用できる控除 |

27万円 |

合計所得金額 500万円以下 |

|

ひとり親控除 |

シングルマザー・シングルファザーに 適用できる控除 |

35万円 |

合計所得金額 500万円以下 |

|

勤労学生控除 |

学校に通いながら 働いている人のための控除 |

27万円 |

合計所得金額 75万円以下 かつ 給与所得等以外が 10万円以下 |

|

雑損控除 |

災害や盗難によって住宅や 家財などに損害を受けた場合に 適用できる控除 |

損失額に応じた控除額 |

ー |

|

医療費控除 |

医療費などを 一定額以上支払った場合に 適用できる控除 |

支払った 医療費に応じた控除額 |

ー |

|

社会保険料控除 |

国民年金や 国民健康保険の保険料を 納めた場合に適用できる控除 |

その年に支払った 保険料の全額 |

ー |

|

小規模企業 共済等掛金控除 |

小規模企業共済や 確定拠出年金の掛金を 支払った場合に 適用できる控除 |

その年に支払った 保険料の全額 |

ー |

|

生命保険料控除 |

生命保険(民間の保険会社) などを支払った場合に 適用できる控除 |

最高12万円 |

ー |

|

地震保険料控除 |

地震保険料を支払った場合に 適用できる控除 |

最高5万円 |

ー |

|

寄附金控除 |

特定寄附金を支払った場合に 適用できる控除 |

特定寄附金 (または年間所得の40%) - 2,000円 = 寄附金控除額 |

ー |

(出典:国税庁)

(4)源泉徴収税額

源泉徴収税額は、源泉徴収によって1年間納めた所得税の総額です。源泉徴収税額は以下の式で計算されます。

- (給与所得控除後の金額 ー 所得控除の額の合計額)= 課税される所得金額

- (課税される所得金額 × 課税所得額に応じて決定される所得税率)- 控除額 = 源泉徴収税額

所得税率と控除額は以下のとおりです。

|

課税所得額 |

所得税率 |

控除額 |

|

1,000円から194.9万円まで |

5% |

0円 |

|

195万円から329.9万円まで |

10% |

97,500円 |

|

330万円から694.9万円まで |

20% |

427,500円 |

|

695万円から899.9万円まで |

23% |

636,000円 |

|

900万円から1,799.9万円まで |

33% |

1,536,000円 |

|

1,800万円から3,999.9万円まで |

40% |

2,796,000円 |

|

4,000万円超 |

45% |

4,796,000円 |

(出典:国税庁)

たとえば課税される所得金額が700万円の場合、以下のように源泉徴収税額が算出できます。

- 700万円 × 23%(所得税率) - 63万6,000円(控除額) = 97万4,000円

令和5年分源泉徴収税額表の変更点

ここからは、令和5年分源泉徴収税額表の変更点を見ていきます。令和4年度と比較して主な変更点は3つです。大きな変更はなく、記載事項の追加に留まっています。

税額表の使い方 注意事項1の記載事項追加

令和5年分では「日額表を使用する際は50円を控除」という事項が追加されています。

<令和4年分>

|

(注)1 扶養親族等の数が7人を超える場合には、 扶養親族等の数が7人を超える1人ごとに1,610円を控除した金額とします。 |

(抜粋:国税庁)

<令和5年分>

|

(注)1 扶養親族等の数が7人を超える場合には、 扶養親族等の数が7人を超える1人ごとに、月額表を使用する際は1,610円を、 日額表を使用する際は50円を控除した金額とします。 |

(抜粋:国税庁)

税額表の使い方 注意事項3の記載事項追加

令和5年分では「イ 扶養親族が居住者の場合」と「ロ 扶養親族が非居住者の場合」の2つに条件をわけて記載されています。

<令和4年分>

|

3 「控除対象扶養親族」とは、扶養親族のうち、 年齢16歳以上の人(令和4年分の所得税については、 平成19年1月1日以前に生まれた人)をいいます。 |

(抜粋:国税庁)

<令和5年分>

|

3 「控除対象扶養親族」とは、扶養親族のうち、 次の場合に応じそれぞれ次に定める人をいいます。 イ 扶養親族が居住者の場合 年齢16歳以上の人 (令和5年分の所得税については、平成20年1月1日以前に生まれた人) ロ 扶養親族が非居住者の場合、次のいずれかに該当する人 (イ) 年齢16歳以上30歳未満の人 (令和5年分の所得税については、 平成6年1月2日から平成20年1月1日までの間に生まれた人) (ロ) 年齢70歳以上の人 (令和5年分の所得税については、昭和29年1月1日以前に生まれた人) (ハ) 年齢30歳以上70歳未満の人 (令和5年分の所得税については、 昭和29年1月2日から平成6年1月1日までの間に生まれた人)のうち、 「留学により国内に住所及び居所を有しなくなった人」、 「障害者」又は「給与等の支払を受ける人から 令和5年中において生活費又は教育費に充てるための支払を38万円以上受けている人」 |

(抜粋:国税庁)

税額表の使い方 注意事項6の記載事項追加

令和5年分では「2 親族関係書類」と「3 留学ビザ等書類」についての注意書きが追記されています。

<令和4年分>

|

6 源泉控除対象配偶者、控除対象扶養親族、障害者(特別障害者を含みます。) 又は同居特別障害者が国外居住親族である場合には、 給与所得者の扶養控除等申告書に親族関係書類が添付等された扶養親族等に限ります。 「国外居住親族」とは、非居住者である親族をいいます。 |

(抜粋:国税庁)

<令和5年分>

|

6 源泉控除対象配偶者、控除対象扶養親族、障害者(特別障害者を含みます。) 又は同居特別障害者が国外居住親族(※1)である場合には、 給与所得者の扶養控除等申告書に親族関係書類(※2) (その国外居住親族である控除対象扶養親族が年齢30歳以上70歳未満の人で、 留学により国内に住所及び居所を有しなくなった人に該当する場合には、 親族関係書類に加えて、その該当する旨を証する書類である留学ビザ等書類(※3))が 添付等された扶養親族等に限ります。 ※1 「国外居住親族」とは、非居住者である親族をいいます。 ※2 「親族関係書類」とは、次の①又は②のいずれかの書類(日本語での翻訳文も必要です。)で、 その国外居住親族が給与等の支払を受ける人の親族であることを証するものをいいます。 ① 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び その国外居住親族の旅券(パスポート)の写し ② 外国政府又は外国の地方公共団体が発行した書類 (その国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。) ※3 「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した次の①又は②のいずれかの書類 (日本語での翻訳文も必要です。) であって、その国外居住親族が外国における留学の在留資格に相当する資格をもって その外国に在留することにより 国内に住所及び居所を有しなくなった旨を証するものをいいます。 ① 外国における査証(ビザ)に類する書類の写し ② 外国における在留カードに相当する書類の写し |

(抜粋:国税庁)

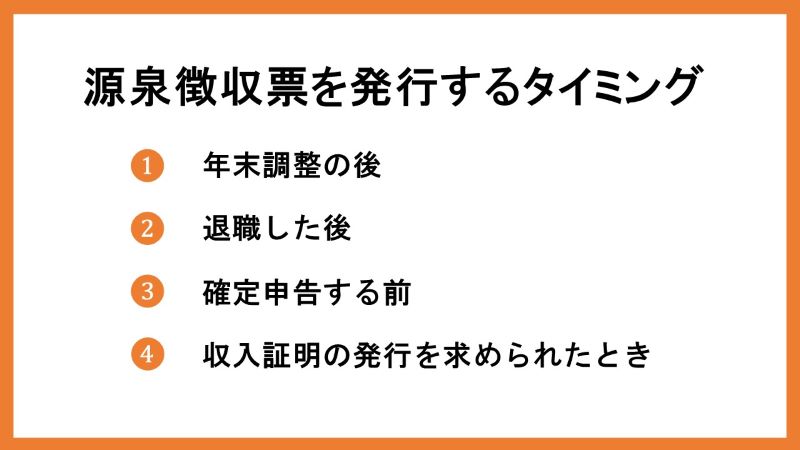

源泉徴収票を発行するタイミング

源泉徴収票を発行するタイミングは上記のとおりです。一般的によく見られるのは年末調整の後でしょう。以下で詳しく解説します。

年末調整の後

源泉徴収票は年末調整が終わってから、12月後半から1月までに発行されます。従業員は年末調整の後に源泉徴収票を受け取ります。会社は年末調整の計算が完了したら、税務署と従業員に対して1部ずつ、市区町村に2部提出する義務があります。

さらに、税務署に提出する源泉徴収票にはマイナンバーの記載が求められています。税務署が個人個人の収入を調査する際に、マイナンバーとの紐付けるためです。

また、年末調整をせずに個人で確定申告をする従業員もいますが、この場合も源泉徴収票の発行は必要です。

退職した後

従業員が、企業から退職した際にも源泉徴収票の発行義務があります。転職先の企業で年末調整を行う際や自ら確定申告を行う際に源泉徴収票が必要になるからです。

従業員が退職した年の1月1日から退職日までに支払われた給与や賞与、納付した所得税がわかれば、転職先に年末調整を引き継ぐことができます。

収入証明が必要なとき

高額なローンを組む際には、借主の返済能力を審査するために収入証明の提示を求められることがあります。また、子供を保育園に入れる際にも、保育園料を算定するために収入証明が必要です。

収入証明が必要な場合、従業員はその都度会社に収入証明として源泉徴収票の交付を依頼することがあります。

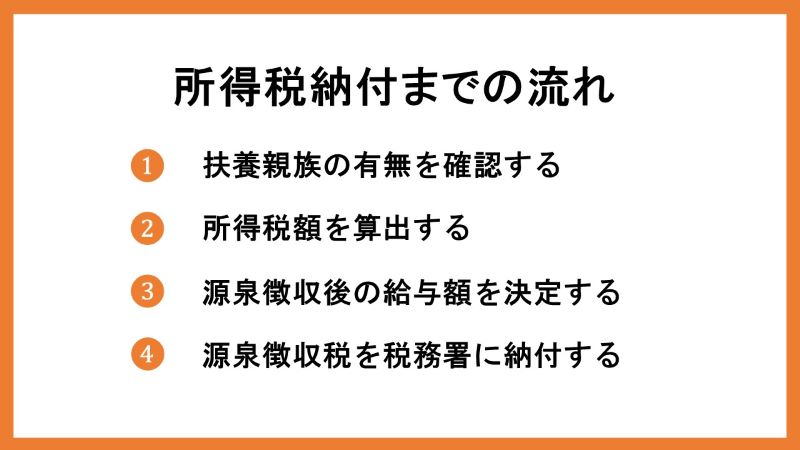

所得税納付までの流れ

源泉徴収した所得税を税務署に納付する流れは上記のとおりです。

(1)扶養親族の有無を確認する

まずは扶養家族の人数の確認です。

扶養家族の確認には「給与所得者の扶養控除等(異動)申告書」が必要です。申告書に記載されている扶養家族の人数を把握したら「源泉徴収税額表」を使って所得税額を計算します。

(2)所得税額を算出する

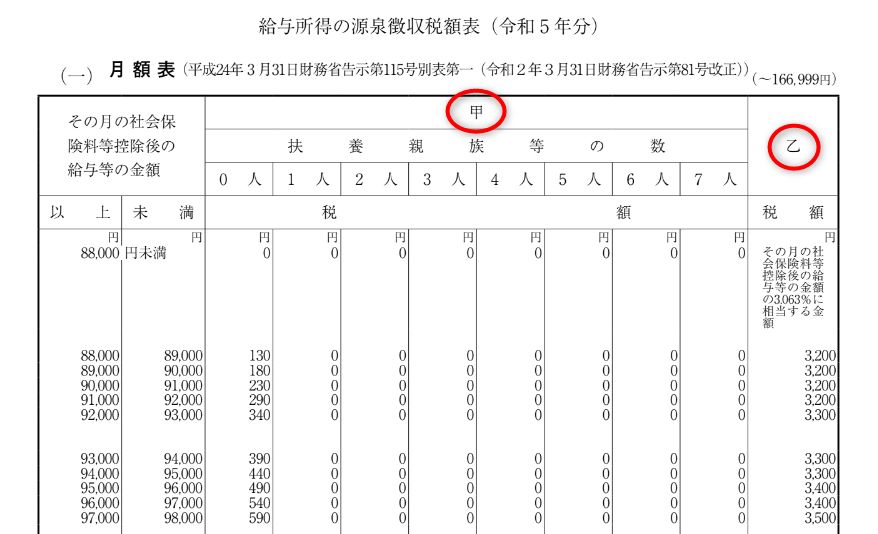

(画像引用元:国税庁)

上記のように、源泉徴収税額表は甲乙丙にわけて見ます。

- 甲:一般的な従業員に適用される欄(「給与所得者の扶養控除等申告書」の提出済み)

- 乙:複数箇所から給与を受け取っている従業員に適用される欄

- 丙:パート・アルバイトなどに適用される欄(月額表ではなく日額表にのみ記載)

対象の従業員が甲乙丙のどれか確認したら、給与所得から社会保険料を控除した金額を「その月の社会保険料等控除後の金額」から見つけましょう。甲の場合は、扶養人数によって税額が異なります。扶養親族等が何人いるのか確認し、源泉徴収額が決定します。

(3)源泉徴収後の給与額を決定する

源泉徴収額が決定したら、給与額が確定します。支払額から給与額は源泉徴収額と社会保険料を差し引いた金額です。さらに、労使協定で社宅の家賃や財形貯蓄がある場合は差し引きましょう。

(4)源泉徴収税を税務署に納付する

源泉徴収した税金は管轄の税務署または金融機関窓口にて納付します。納付する際には「源泉所得税の所得税徴収高計算書(納付書)」の提出が必要です。必要事項をすべて記入した上で納付しましょう。

なお、徴収した税金は翌月10日までに税務署に納付する必要があります。納付に遅れた場合は不納付加算税を課されてしまうのでくれぐれも遅延しないようにしましょう。

源泉徴収税額の概要やその流れについて解説しました

源泉徴収税額は、従業員が1年にいくら納税したのかを確認できます。源泉徴収票は、基本的には年末調整で利用されるケースがほとんどですが、収入証明としても発行することがあるため、いつでも発行できるようにしておきましょう。