手形割引の仕組み|割引料の計算方法や仕訳を解説

資金調達に苦労していませんか?もし手元に手形があるのなら、手形割引が使えるかもしれません。本記事では手形割引の仕組みや発生する手数料、メリット・デメリットなどを解説します。手形割引の依頼方法や依頼先まで理解できますので、ぜひ最後までご覧ください。

手形割引とは

手形割引とは、手形の支払期日が来る前に現金化する手段の1つです。基本的に手形とは、期日が来るまで決済されることはありません。しかし手形割引を使えば期日より前に現金が手に入るため、素早く資金調達できるのが特徴です。

ただし手形割引には「割引手数料」が発生するため、手形に記載されている満額を受け取れるわけではありませんので注意しましょう。

受け取れる金額は減ったとしても資金調達を優先したい場合には、手形割引は有効な手段といえ

ます。

手形割引料とは

手形割引料とは、手形を割引く(買い取ってもらう)際の手数料のこと。手形割引を受け付けているのは銀行と手形割引業者の2つです。手形割引料の価格は手形の残存日数、信用度および銀行や業者によって変動します。手形割引料の相場は以下の通りです。

- 銀行:1.5~4.5%

- 手形割引業者:2.5~20%

条件によって1.5~20%という変動幅があるため、状況にあわせて最適な取引相手を選ぶのが、可能な限り手元に現金を残して割引くコツといえるでしょう。

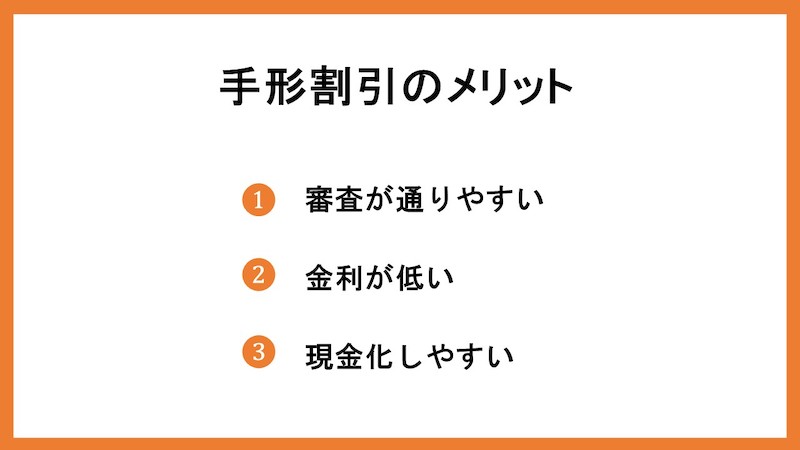

手形割引のメリット

手形割引のメリットは上記のとおりです。

審査が通りやすい

|

融資形態 |

特徴 |

審査の通りやすさ |

|

手形割引 |

手形を買い取ってもらう形で現金を得る |

★★★★ |

|

手形貸付 |

手形を担保にして融資を受ける |

★★★☆ |

|

証書貸付 |

債権や株券などの有価証券を担保にして融資を受ける |

★★☆☆ |

|

当座貸越 |

銀行口座の当座預金残高を超過する形で資金を調達する |

★☆☆☆ |

手形割引は、主要な融資方法の中でも最も審査が通りやすいとされています。なぜなら、手形割引は金融機関が手形を買い取って、手形の振出人である企業から資金を回収するため、振出人の信用さえ高ければ問題なく融資できるからです。つまり、依頼人の業績が悪くても大きなリスクにならないのです。

手形貸付は、約束手形を振り出して短期間の融資によく利用されます。手形貸付は資金使途が明確なため、銀行も回収の目処が立ちやすいという特徴があります。

証書貸付は借用書(金銭消費貸付契約証書)を出して融資する方法で、長期返済の融資に利用されます。長期に渡る返済能力を見られるため、難易度も高めになります。ただし、有価証券や不動産などの担保があれば、審査が有利になります。

当座貸越は、銀行に当座預金口座を開設し、設定された枠内であれば自由に借入ができるものです。枠内であれば借入も返済も自由ですので使い勝手はいいのですが、その分審査は厳しくなります。

金利が低い

資金調達には証書貸付や手形割引など、いろいろな方法があります。たとえば、ビジネスローンで融資を受けようとすれば金利は10~15%程度になるでしょう。手形割引なら銀行は1%台から融資を受けられます。

もちろん、業者だとビジネスローン並の金利になるところもありますが、期日が近ければ近いほど割引料も下がります。ビジネスローンで長期返済をするよりは支払利息を抑えられるでしょう。

現金化しやすい

資金繰りで困ったときに、すぐ現金化できるのも手形割引の魅力の1つです。銀行での割引は振り込みまで日数が必要ですが、業者なら最短即日で現金が振り込まれます。そのため、運転資金に困っているときには心強い味方になるでしょう。

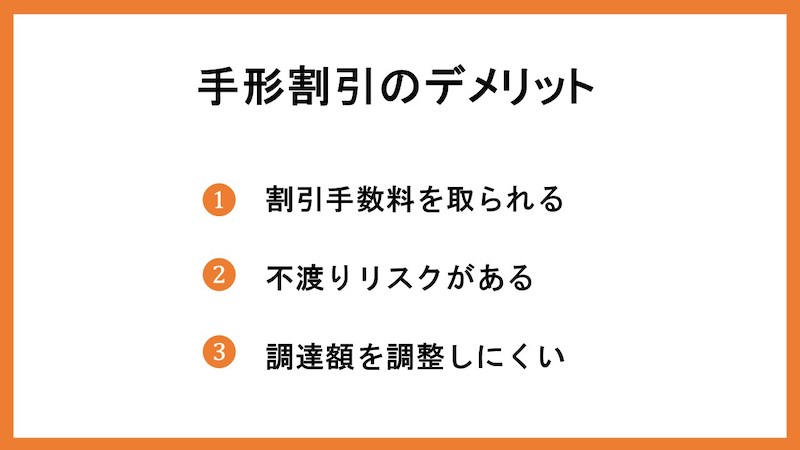

手形割引のデメリット

手形割引のデメリットは上記のとおりです。

手形割引料を取られる

手形割引をすると「手形割引料」が発生します。手形割引料は持っている手形の期日が遠ければ遠いほど高くなるため、手形の額面金額どおりの現金を期待するのは難しいでしょう。

実際に手形割引料は銀行や業者によって異なるため、しっかり手数料でいくら現金化できるのかはシミュレーションしておきましょう。

もし手形割引料を抑えたいのであれば、なるべく期日の近い手形を利用することをおすすめします。

不渡りリスクがある

手形割引は割引してもらった手形が不渡りになった場合、依頼人が手形を買い戻さなくてはいけません。不渡りとは、何らかの理由で手形で決済ができず、現金化できない状況を指します。

不渡りになった場合は、融資してもらったお金はすべて払い戻すことになります。

もし手形が不渡りになって銀行や業者から手形の買い戻しを要求されても、支払うだけの現金が手元になかったら、金融機関や業者と買い戻し資金を分割で支払っていくことになります。あるいは別途融資を受けてから支払に充当するのかなどを交渉をすることもあります。

手形が不渡りに戻ってきても、手形の振出し人や裏書譲渡人に対して債務を持つことになりますので大切に保管してください。

調達額を調整しにくい

手形割引は、資金調達額を調整しにくく使い勝手がいいとはいえない面があります。たとえば、500万円の資金を調達したいのに手元にあるのが1,000万円の手形だとしましょう。この場合、振出人の同意がない限り手形の一部を割引くといった使い方はできず、1,000万円の手形は1,000万円相当の割引きしかできません。

場合によっては必要以上に現金化されてしまうことがあるため、必要な金額が保有している手形とマッチしているのかを考える必要があります。

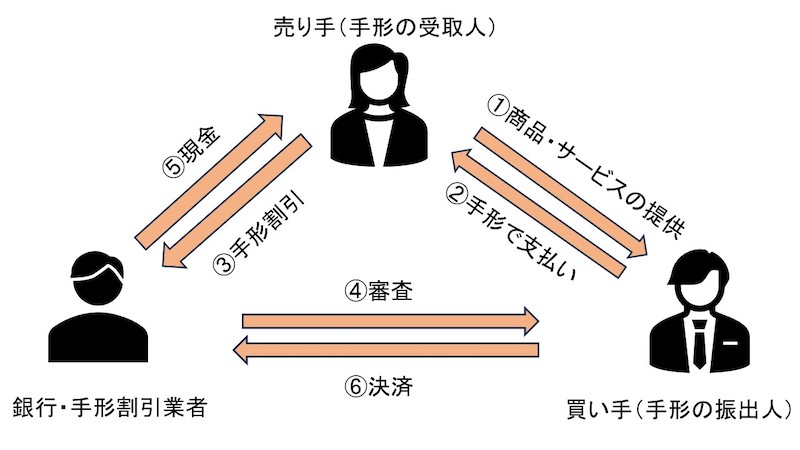

手形割引の流れ

手形割引の流れは上記画像のとおりです。

- 売り手(手形の受取人)が買い手(手形の振出人)に対して商品やサービスを提供します。

- 買い手が売り手に対して対価として手形を振り出します。

- 手形を受け取った売り手が必要に応じて手形割引を銀行または業者に依頼します。

- 手形割引依頼を受けた銀行または業者は、買い手の信用を審査します。

- 審査に問題がなければ、銀行または業者が依頼人である売り手に対して現金を振り込みます。

- 銀行または業者は、手形の期日が来たら買い手に決済を要求し、資金を回収します。

手形は本来、期日が来るまで現金化できませんが、銀行や業者が仲介して資金を用立てることで、手形の受取人は早めに資金調達できます。一方で、手形の振出人は予定通り期日に手形を決済すればよく、銀行や業者は仲介手数料を稼げるという仕組みです。

手形割引の仕訳

ここでは、実際に受け取った手形を手形割引した場合、会計上はどのように処理されるのかを解説します。

<手形を受け取った場合>

たとえば、額面100万円の手形を受け取った場合、以下のような仕訳になります。

|

借方 |

貸方 |

||

|

受取手形 |

1,000,000円 |

売上 |

1,000,000円 |

<手形を割引いた場合>

上記の手形を手形割引した場合、以下のような仕訳になります。手形割引料を「手形売却損」として処理し、当座預金に現金が入ります。

|

借方 |

貸方 |

||

|

当座預金 |

990,000円 |

受取手形 |

1,000,000円 |

|

手形売却損 |

10,000円 |

|

|

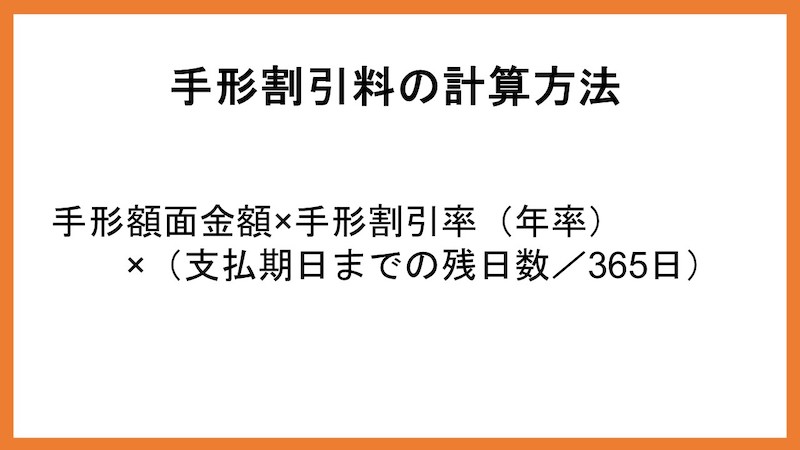

手形割引料の計算方法

手形割引料の計算式は以下のとおり。

例として、100万円の手形を手形割引した場合の計算をしてみましょう。

<条件>

- 手形額面金額:100万円

- 手形割引率(年率):5%

- 支払期日までの残日数:30日

100万円 × 5% × (30日 ÷ 365日)= 4,110円

手形割引料に消費税はかからない

「手形割引料には消費税はかからないの?仕入税額控除などに使えない?」と考える方もいますが、手形割引料に消費税はかかりません。なぜなら手形割引料の実態は、支払期日から割引日までの「利息」だからです。消費税は財貨やサービスの消費に対してかかるものであり、利息にはかかりません。

手形割引シミュレーターで計算してみる

すぐに手形割引でいくらの現金が手に入るのかを知りたいのであれば、手形割引シミュレーターを使うのも手です。

- 手形の額面金額

- 割引率

- 日数

- その他手数料

上記を入力すればその場で割引料等差引き後の金額が表示されます。手形割引料は、業者を選ぶ際の大きな要因になりますので活用してみてください。

手形割引の審査で必要な書類

手形割引の審査では、以下の書類が必要です。基本的に、一般的な融資を受けるのと変わりありま

せん。

- 割引きしたい手形

- 預金通帳

- 登記事項証明書や不動産登記簿謄本

- 直近3期分の決算書や納税書

- 代表者の本人確認書類、収入証明書、印鑑登録書

手形割引の依頼先

|

|

メリット |

デメリット |

|

銀行 |

手形割引料が安い |

・現金化に数日かかる ・割引きを受け付けてくれないケースも |

|

手形割引業者 |

・現金化がスピーディ ・信用力が低くても利用可能 |

手形割引料が高い |

手形割引の依頼先としては銀行(信用金庫含む)と手形割引業者の2つが候補となります。それぞれ見ていきましょう。

銀行

銀行は圧倒的な手数料の安さが魅力です。都市銀行や地方銀行、信用金庫などありますが、手数料は1.5~4.5%の範囲です。

ただし銀行で手形割引をするには、経営状況や信用の細かい審査が入るため、現金が振り込まれるまで時間がかかります。また、取引がない銀行だと引き受けてくれない可能性もあるため、急ぎでお金を用立てたいという場合には向かないでしょう。

一方で、経営状況が良好で資金調達の日程に余裕がある場合は、安い手数料で現金化できるのが特徴です。

手形割引業者

手形割引業者は、銀行に比べて手続きが早く審査も少ないため、スピーディな現金化が可能です。ただし、手数料は2.5~20%となっており、銀行と比べると割高なのが特徴といえます。

割引手数料が高いからといって手形割引業者が使いにくいかというとそんなことはありません。手形割引業者は銀行よりも審査が甘いため、銀行で手形を割引いてもらえなかった事業主にとってはありがたい存在です。

銀行は不渡りリスクを徹底的に避けるため審査が厳しいですが、手形割引業者はある程度のリスクを許容する代わりに手数料が高い傾向にあると覚えておくといいでしょう。

手形割引業者の選び方

審査も早く利用しやすい手形割引業者ですが、すべての業者が優良とは限りません。そこで、手形割引業者の選び方を紹介します。

貸金業者登録済みであるか

貸金業者登録とは、貸金業を営む業者に国から義務づけられているもの。貸金業者登録なしで貸金業を営むのは違法です。気になる手形割引業者を見つけたら、貸金業登録をしているのかを確認してみましょう。ホームページに登録番号が掲載されているか、日本貸金業界会員であることが掲載されていれば、安心材料になるでしょう。

さらにしっかり確認したいのであれば、登録業者を検索するサービスもあるので調べてみるのもおすすめです。

実績は十分にあるか

手形割引業者に十分な実績があるのかもチェックポイントです。口コミを探したり、担当者から実績を提示してもらったりすると良いでしょう。

ちなみに貸金業者が持つ登録番号の()内の数字は更新回数を表しています。以下の例では5回更新されていることがわかります。

|

例) 登録番号:関東財務局長(5)第××××××号 |

貸金業者の更新は3年に1度ですので、数字が大きければそれだけ長く運営している業者であることがわかるでしょう。

【補足】おすすめできないポイント

反対に、以下のような手形割引業者は注意が必要です。

- 手形と現金の交換にタイムラグがある(業者の資金繰りが怪しい可能性あり)

- 見積もりをしてくれない、してくれても内容があいまい(見積もりに1時間以上かかる)

- 頻繁に買い取り営業がくる(ノルマ優先の営業スタイルの業者はリスクが高い)

- 営業担当者が毎回違う(社員の定着率が低く、ノルマ優先の可能性あり)

- 表面金利が異常に安い(割引料以外に様々な手数料を請求される)

- メインバンクがノンバンク(資金調達能力に難あり)

手形割引についてメリット・デメリットや計算方法などを解説しました

手形割引は、手形の期日前に現金化するのに有効な手段です。審査も通りやすいため、資金繰りが苦しいときには活用したい方法といえるでしょう。ただしデメリットもあるので、現状で最適な方法かどうかは割引手数料なども考慮しながら選択してください。