販管費とは?内訳や計算方法、削減ポイントをわかりやすく解説

販管費とは商品やサービスの販売・管理で必要となる経費で、利益率に直結する要素の1つです。

この記事では販管費の概要から、計算方法、販管費の削り方まで紹介します。最後まで読み、販管費のより良い活用にお役立てください。

販管費とは?

販管費(販売管理費)とは、商品・サービスの販売費用(販売費)と管理業務にかかる費用(一般管理費)をまとめた勘定項目です。正式名称は「販売費及び一般管理費」といいます。

一見、関連性がなさそうな2つの項目ですが、損益計算書上では同一科目としてまとめられています。これは、販管費が企業活動には必要な経費でありながら、直接生産コスト(原価)にはならない経費として扱われているからです。

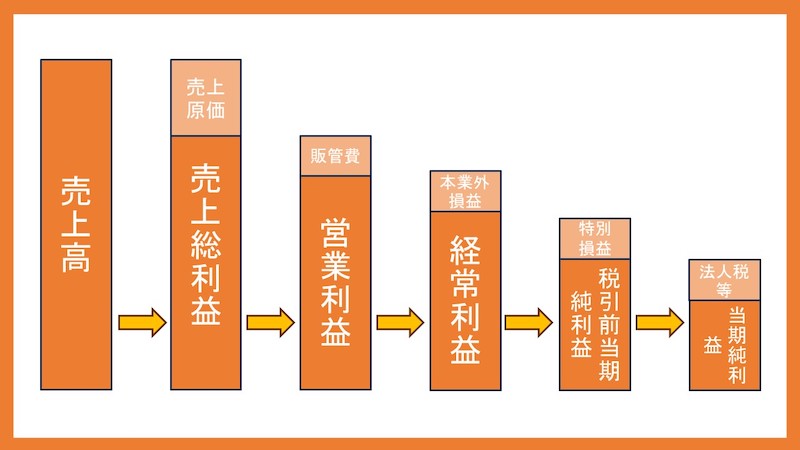

そして、販管費は営業利益を算出するための重要な要素でもあります。

企業の利益の計算方法として「売上総利益」と「営業利益」があります。売上高から「売上原価」を引いたものが売上総利益です。

さらに、売上総利益から販管費を差し引いたものが営業利益となります。

このように販管費を見ることで、企業の営業活動がどの程度効率的に利益につながっているのかを分析できるのです。

販売費

販売費は、商品・サービスの販売で発生する経費のこと。たとえば、販売スタッフの給料や広告宣伝費、商品発送料などが該当します。

企業は販売費を使わないと、自社の商品・サービスを顧客に広く届けることができないため、販売費は売上を伸ばす上での必要経費といえます。また、販売費は毎月費用が変動しやすいのが特徴です。

しかし、上述したように販売費が多ければ多いほど、営業利益は減少します。そのため、いかに販売費を圧縮しながら売上を伸ばしていけるかが、企業の利益率を左右するポイントといえます。

内訳・勘定科目一覧

販売費の主な勘定科目は以下のとおりです。

|

勘定科目 |

内訳 |

|

販売促進費 |

イベントやサンプリング、POPなどの費用 |

|

広告宣伝費 |

メディア広告やチラシ印刷、デザインなどの費用 |

|

接待交際費 |

取引先など関係者への接待や食事、贈答品などの費用 |

|

旅費交通費 |

営業活動で必要な移動費や出張費、宿泊費 |

|

荷造運賃 |

商品を発送するための物流費用 |

|

販売手数料 |

販売代理店や販売プラットフォームへの手数料 |

一般管理費

一般管理費は、組織を効率的に運営するのに必要な管理業務で発生する経費です。たとえば、オフィスのテナント代、水道光熱費、電話・インターネットの通信費、消耗品費、経理部の給料などが該当します。

一般管理費も販売費と同様に、多ければ多いほど営業利益を圧迫する項目であることには変わりありません。ただし一般管理費はテナント代や通信費などいわゆる固定費が多く、ほとんど増減しない性質があります。

内訳・勘定科目一覧

一般管理費の主な勘定科目は以下のとおりです。

|

勘定科目 |

内訳 |

|

給与賃金 |

従業員の給料および賞与 |

|

役員報酬 |

役員に支払われる報酬 |

|

雑給 |

パート・アルバイトなどへの給料および賞与 |

|

外注工賃 |

原稿料・デザイン料などの外注費用 |

|

法定福利費 |

健康保険や厚生年金保険料など事業者負担が義務付けられた福利厚生費用 |

|

福利厚生費 |

社宅の賃料や健康診断や社員旅行など任意の福利厚生の費用 |

|

修繕費 |

事務所や工場、機械などのメンテナンス費用 |

|

地代家賃 |

事務所の家賃、駐車場代などの費用 |

|

水道光熱費 |

水道代、電気代、ガス代などの費用 |

|

旅費交通費 |

通勤手当や出張費、宿泊費など |

|

消耗品費 |

文房具や工具・器具などの購入費用 |

|

新聞図書費 |

書籍や新聞などの書籍費用 |

|

通信費 |

電話やインターネット通信料など |

|

リース料 |

コピー機、車両などのリース費用 |

|

車両費 |

ガソリン代、車両のメンテナンス費用 |

|

租税公課 |

固定資産税や印紙代などの税金・公的書類の発行手数料 |

|

減価償却費 |

減価償却資産の当期計上費用 |

|

保険料 |

会社所有資産の損害保険料、火災保険料など |

|

支払手数料 |

銀行の振込手数料、専門家の顧問料など |

|

諸会費 |

組合費、商工会費などの会費 |

人件費は売上原価?一般管理費?

販管費を考えるときに難しいのが人件費の扱い方です。

人件費は従業員の給料ですが、従業員の職種によって売上原価と一般管理費のどちらにもなります。

製造業の場合、製品製造に直接関わる工場の従業員の給料は、売上原価として計上されます。一方で、事務職の従業員の給料は一般管理費として計上されます。

このように、従業員が製品・サービスの製造や開発に関わっているのか、それとも企業の管理部門に関わっているのかで人件費の扱いは変わってくるので覚えておきましょう。

基本的な販管費の考え方

一般的に、販管費は少ないほうがよいとされています。売上高に対して販管費の占める割合が高いと、利益率が下がってしまうからです。そのため、いかに販管費を圧縮できるかが、営業利益を伸ばすポイントといえます。

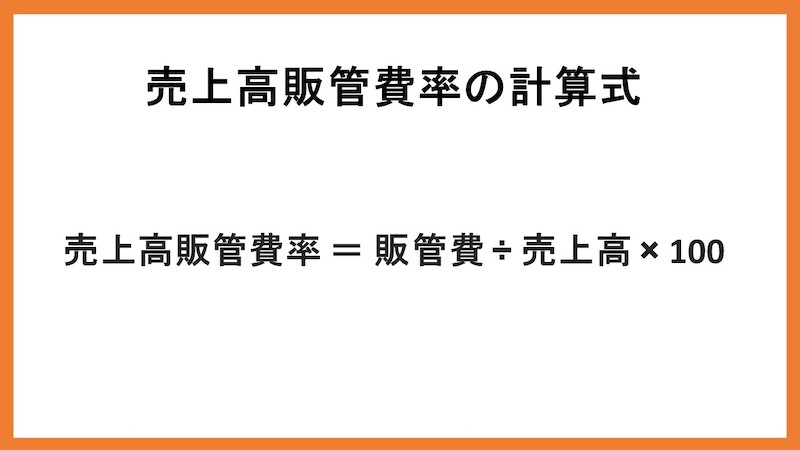

売上高に対する販管費の比率を「売上高販管費率」と呼びます。売上高販管費率が低いほど利益率が高い、つまり経営効率がよいと考えられるのです。しかし、ビジネスモデルの違いによって元から売上高販管費率が高い業界も存在します。

そのため、一概に売上高販管費率が高いから経営効率が悪いとは判断できないので注意しましょう。業種別の売上高販管費率の目安は「同業他社と比較する」を参考にしてください。

売上高販管費率の計算方法

例として、売上高が1億円、販管費が3,000万円の企業の場合を考えてみましょう。

売上高販管費率は以下のように計算します。

|

3,000万円 ÷ 1億円 ×100 = 30% |

売上高販管費率が出たら前期と比較して増減しているか、同業他社と比較して数値がよいか、などを見て分析していきます。

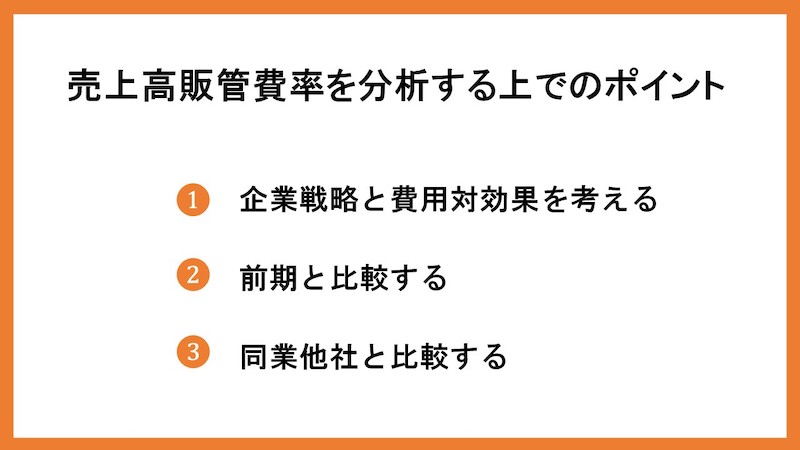

売上高販管費率を分析する上でのポイント

上記が売上高販管比率を分析する上でのポイントです。見る場所によって見えてくるものが変わるので、様々な角度から検証してみましょう。

前期と比較する

自社の売上高販管費率を計算したら、前期と比べてみましょう。自社がどのくらい販管費に費やしているのか、また販管費の内訳を見比べることで今後の方向性を見極めやすくなります。

たとえば、販売費よりも一般管理費の割合が高くなっているのであれば、注意が必要です。基本的に一般管理費は変動しにくい経費であり、可能な限り圧縮することが望ましいからです。

それでも一般管理費が増えているのであれば、原因を見つけることで改善点が見えてくるでしょう。

企業戦略と費用対効果を考える

販売費は「戦略費」とも呼ばれます。なぜなら「メディア広告に投資するのか」「イベントプロモーションを打つのか」など、資金の投入方法によって売上が大きく変わるからです。当然、企業が販売戦略に力を入れれば、販売費は多くなるでしょう。

その場合は「現在の販売戦略の費用対効果は以前と比べてどうなのか」「投資した分のリターンは得られているのか」と、適宜見直しが重要です。計画的に販売費に投資し、効果を考察することでより良いPDCAサイクルを回していけるでしょう。

同業他社と比較する

売上高販管費率は業界ごとで似た数値になる傾向があります。ビジネスモデルが同じ業種は、売上高販管費率も同じ水準になりやすいからです。

中小企業庁の「中小企業実態基本調査(令和3年版)」によると、いくつかの業種の売上高販管費率は以下の通りでした。

|

業種 |

売上高販管費率 |

|

建設業 |

19.45% |

|

製造業 |

18.39% |

|

情報通信業 |

42.07% |

|

小売業 |

28.83% |

|

運輸業・郵便業 |

24.90% |

|

宿泊業・飲食サービス業 |

64.51% |

製造業や建設業に比べて、宿泊業・飲食サービス業が突出して高いのがわかります。このように、業種によって売上高販管費率は大きくかわるため、同業他社と自社がどう違うのかを分析すると新しい戦略が見えてくる可能性があるでしょう。

販管費の削減方法

企業の売上を伸ばすポイントは販管費の削減です。自社に無駄な販管費がないかを探すときにどこを見ればいいのかご紹介します。

人件費を見直す

人件費は、販管費の中でも占める割合が高くなりやすい経費です。そのため、人件費を適切にコントロールできれば利益率の改善が期待できます。

ただし、人件費のカットはやり方を間違えると企業の利益を損ねることにも繋がりかねません。

たとえば、飲食店が人件費をカットして少ない人数で営業しようとすると、来店客に十分なサービスを届けられない危険性があります。また、乱暴なコストカットは従業員のモチベーションに悪影響を与える恐れもあります。

対策としては、勤怠管理システムを導入して人件費データを見える化し、小さな部署など影響の少ないところから取り組むなどが考えられます。

販売促進費を見直す

販売促進費は、企業のブランド力を高める重要な役割を担っています。しかし、効果的な広告やプロモーションをかけられているのかは、定期的に見直すべきでしょう。

- 運用している広告がターゲットにしっかり届いているのか

- 効果の少ない販売促進を続けていないか

上記を検証することで、無駄な経費を削減できるかもしれません。

また、認知拡大やプロモーションを外注している企業も少なくありません。外注に丸投げして効果検証をおろそかにしているケースはよくある話です。広告やプロモーションの費用対効果は適宜検証することをおすすめします。

接待交際費を見直す

接待交際費は取引先と良好な関係づくりのため、食事やゴルフなどで使われる経費です。贈答品などにも使われます。売上を支える大事な経費である一方で、お金をかけすぎてしまっているケースも散見されます。

こういったケースでは、1人あたりの交際費の上限を定める、事前承認制にするなどルールを明確にすることで接待交際費を抑えられるでしょう。

出張費を見直す

国内・国外にかかわらず、出張では移動のための交通費や宿泊費がかかります。しかし、長距離移動を定価で購入していると、想像以上に出張費が膨らんでいるかもしれません。対策としては、回数券の利用や、ツアー会社でのパック旅行の活用、法人用プランを契約するなどが考えられます。

また、近年ではWeb会議も浸透しており、わざわざ出向かなくてもWeb会議で済んでしまうものもあります。出張自体が必要ないのであれば、大幅な出張費削減につながるでしょう。

賃料・光熱費・通信費を見直す

賃料・光熱費・通信費は、企業にとって固定費として大きなウエイトを占める経費です。事業規模に見合ったオフィスを契約できているのかを見直すことで、販管費のスリム化が期待できるでしょう。

また、新型コロナウイルス感染症の影響で、リモートワークが一気に浸透しました。オフィスを縮小し、従業員がフルリモートで働く環境を作れるのであれば、検討する価値は十分にあります。

ただし、業種によってはフルリモートが難しいケースもあるため、可能な職種から着手するのも1つの手です。

車両費を見直す

社用車を運用している企業は、車両費を見直すことで販管費が削減できるでしょう。とくに大きな営業部隊を抱える企業では、営業車が必須です。軽車両に切り替える、リース契約を利用するなどして、車両の購入費や維持費の削減を検討してみてください。

また、役員専用車などで高級車を運用している場合は、役員の待遇を見直すといった方法もおすすめです。

販管費について種類や分析方法などを解説しました

販管費は、販売費と一般管理費の2種類で構成されている勘定項目です。

企業の利益率を改善するには、販管費と売上の比率を見直すことが重要です。

本記事で述べたように、売上高販管費率を分析し、各種販管費の見直しを図りましょう。